كانت سنة 2003 جيدة للأسواق الرئيسية في العالم - في أمريكا وأوروبا واليابان . كذلك فقد خرجت أسواق دول مجلس التعاون الخليجي من سباتها منذ بداية العام . وقد ارتفعت مؤشرات الأسواق الست في المنطقة برمتها وسجل معظمها أرقاماً قياسية جديدة من الارتفاع .

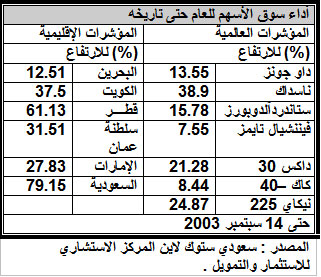

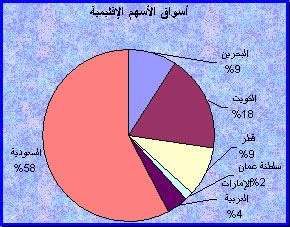

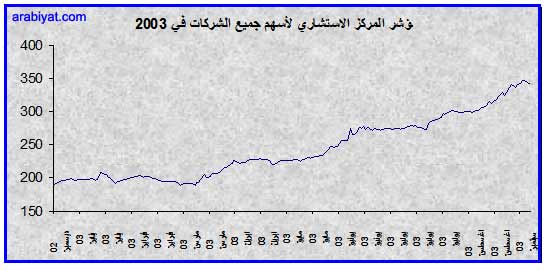

ومن حيث رسملة السوق ، يستأثر سوق الأسهم السعودي بحصة تتجاوز 50% من إجمالي رسملة أسواق دول مجلس التعاون الخليجي . وقد سجلت الأسهم ارتفاعاً كبيراً جداً مما دفع مؤشر المركز الاستشاري لأسهم جميع الشركات إلى تسجيل رقم قياسي جديد بلغ 347.18 نقطة في 11 سبتمبر . وقد كان الارتفاع في أسعار الأسهم قوياً جداً وفي اتجاه واحد إذ ارتفع السوق خلال الشهر الأخير أو الـ 26 يوماً من أيام التداول بنسبة 13.76% ولم يسجل انخفاضاً إلا في خمسة من أيام التداول . وبالنسبة للعام حتى تاريخه ، كما في 14سبتمبر 2003 ، فقد سجل السوق ارتفاعاً بنسبة كبيرة جداً بلغت 79.15% متفوقاً بذلك على جميع أسواق المنطقة وأسواق العالم الرئيسية . وسوف نلقي في التقرير التالي نظرة على القوى المحركة للسوق لتحديد الاتجاه المستقبلي لسوق الأسهم السعودي.

|

|

ان سوق الأسهم السعودي يمر بنقطة تحول الآن في مسيرة تطوره . ويتميز السوق بشيء من المزايا كالتـداول بين البنــوك والتسوية الفورية للصفقات . ومن جانب آخر ، فإن سـوق الأسهــم السعودي يفتقر إلى التنظيــم الجيـد كما أن الشفافيـة ونشـر المعلومـات تعتبر غائبـة عنه تقريباً.

والسيولة في السوق تؤثر عليها مشاركة عدد محدود من المستثمرين في السوق ومما يزيد الأمر تعقيداً تركز الأسهم في أيدي مجموعات معينة من كبار المستثمرين . وهناك عدد قليل من صناديق الاستثمار وصندوق معاشات التقاعد بالإضافة إلى بعض المؤسسات الحكومية تسيطر على جزء كبير من رأس المال المصدر مما يقلل من عدد الأسهم المطروحة للتداول . إن غياب سوق طرح الأسهم للاكتتاب الأولي الذي يتسم بالحيوية والنشاط أدى إلى حرمان المستثمرين من رأس المال الذي هناك حاجة ماسة له . ونتيجة لذلك، فإن سوق الأسهم السعودي لا يعكس الإمكانات الهائلة المتاحة للاقتصاد السعودي . وعلى كلٍ، فإنه يبدو أن أمور السوق آخذة في التحسن الآن . فقد تمت إجازة نظام السوق المالي من قبل المجلس الاقتصادي الأعلى كما سيتم قريباً تكوين هيئة للسندات على غرار لجنة مراقبة عمليات البورصة (سوق الأسهم) في الولايات المتحدة الأمريكية. إن أي تغييرات هيكلية في سوق الأسهم السعودي سوف تساعد في إيجاد مناخ استثماري إيجابي في سوق رأس المال .

وبعد أن ألقينا نظرة على البنية الحالية للسوق ، دعنا نستعرض الآن العوامل التي أدت إلى الارتفاع الحالي في مؤشرات السوق .

السيولة النقدية :

ظلت المملكة العربية السعودية تشهد وفرة في عرض النقود منذ نهاية عام 2001 . فقد ارتفع عرض النقود بتعريفه الشامل M3 بنسبة 15.2% في عام 2002 ، وفي نهاية يوليو 2003 ارتفع لهذا العام حتى تاريخه بنسبة 4.1% . وفي الفترة من يوليو 2002 ارتفع عرض النقود M3 على أساس السنة مقارنة بما قبلها بنسبة 14.4% . إن السيولة المرتفعة ، رغماً عن أنها تساعد في التنمية الاقتصادية ، إلا أنها تجلب معها مشكلة توظيف الأموال للمستثمرين .

خيارات الاستثمار :

حتى بداية الألفية الجديدة، لم يكن المستثمرون السعوديون يولون اهتماماً كبيراً لسوق الأسهم السعودي . فقد كانت الأسواق الخارجية تحقق أداءً جيداً كما أن ربط العملة المحلية بالدولار ساعدهم أيضاً . غير أن أحداث 11 سبتمبر أثرت عليهم وأدت إلى تغيير منظورهم إلى المخاطر بشكل كبير جداً . ويصعب تحديد حجم الأثر المحدد لعودة الأموال التي كانت مستثمرة بالخارج . ولكن بالتأكيد هناك عدد لا يستهان به من المستثمرين لم يعد مرتاحاً ومطمئناً الآن للاستثمار في الأسواق الخارجية .

أما في داخل البلاد فإن الخيارات الاستثمارية قليلة . فقطاع العقارات قد ارتفع بالفعل فضلاً عن أنه لا يتمتع بالسيولة التي تتمتع بها الأسهم.

أسعار الفائدة المنخفضة :

نظراً لربط العملة المحلية بالدولار الأمريكي فإن أسعار الفائدة في الاقتصاد السعودي تتبع أسعار الفائدة في الاقتصاد الأمريكي الذي بلغت الأسعار فيه أدنى مستوياتها منذ عام 1958 . إن انخفاض أسعار الفائدة السائدة الآن هي ظاهرة عامة في جميع أنحاء العالم نظراً لأن الارتفاع في مستويات الإنتاجية قد أبقى على معدل التضخم منخفضاً مما مكّن البنوك المركزية من خفض أسعار الفائدة .

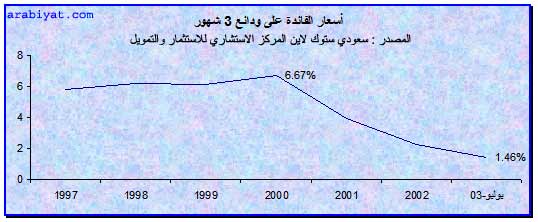

وتمنح الودائع لفترة 3 شهور حالياً نسبة فوائد تبلغ 1.46% - وهي نسبة منخفضة بدرجة كبيرة لاتشجع على جذب الأموال للودائع.

إن أسعار الفائدة المنخفضة تؤدي إلى تقليل العائدات على فوائض الأموال غير المستخدمة وفي غياب فرص أخرى لتوظيف هذه الأموال بشكل مربح فإن المطاف ينتهي بها إلى أسواق الأسهم.

|

إقراض البنوك لأغراض الاستثمار

لقد وجدت البنوك السعودية خياراً مربحاً يتمثل في تمويل الاستثمار في مجال الأسهم إذ أنها تضع يدها على الضمانات في شكل أسهم كما أنها على دراية بالتاريخ الاستثماري للشخص المقترض وتلك من إحدى خصائص نظام تداول الأسهم فيما بين البنوك . وقد أضاف الارتفاع الكبير في السوق أيضاً إلى مستوى ارتياح البنوك فيما يتعلق بزيادة الاستثمارات المرتبطة بالقروض نظراً لأن قيمة الضمان مرتبطة ارتباطاً مباشراً بحركة السوق .

لقد شهد سوق الأسهم السعودي مستوى تسويقياً جريئاً لمشاريع الإقراض من قبل البنوك خلال عملية الطرح الأولي لأسهم شركة الاتصالات السعودية . وقد أدت أسعار الفائدة المنخفضة إلى تشجيع المستثمرين على زيادة استثماراتهم عن طريق الأموال المقترضة . إن هذه العملية تعتبر في صالح كلا الطرفين ، للبنوك وللمستثمرين على حدٍ سواء في سوق يتسم بالارتفاع .

أسعار النفط المرتفعة :

يحقق الاقتصاد السعودي نحو 40% من ناتجه المحلي الإجمالي و70% من الإيرادات الحكومية من خلال النفط . وفي بداية العام وكذلك في منتصفه توقع معظم المحللين أن تتراجع أسعار النفط . بيد أن القيود المفروضة على المعروض من النفط العراقي والانقطاع الجزئي لإمدادات النفط الفنزويلي والنيجيري بالإضافة إلى تكوين احتياطيات نفطية استراتيجية جديدة وانخفاض المخزون النفطي في أمريكا أدت إلى المحافظة على ارتفاع الأسعار في أسواق النفط .

على صعيد آخر ، تشهد الاقتصاديات العالمية الرئيسية بقيادة أسواق أمريكا واليابان تقدماً بطيئاً وخروجاً من حالة الركود التي ظلت قابعة فيها منذ بداية 2001 . إن هذه الاقتصاديات التي تمر الآن بمرحلة استعادة لنشاطها ستكون في حاجة إلى مزيد من النفط . وفي الآونة الأخيرة تراجعت أسعار النفط تراجعاً طفيفاً غير أن معظم المحللين لا يتوقعون تدهوراً كاملاً في الأسعار إلى المستويات التي بلغتها في عام 1998 . ويتوقع على الأرجح أن تظل أسعار النفط خلال الستة أشهر القادمة في النطاق الذي تفضله أوبك وهو الذي يتراوح بين 22 و28 دولاراً للبرميل .

الأوضاع الأفضل لبيئة الأعمال :

لقد انقشعت غيوم الحرب التي كانت تظلل سماء المنطقة في بداية العام . ومع أن الحل الخاص بالنزاع الأمريكي العراقي غير مكتمل ، فقد أسهم في ضبط أعصاب الأطراف الأجنبية المرتبطة بالمنطقة كما أن الشركات السعودية الرائدة تتنافس الآن للحصول على فرص أعمال جديدة في عملية إعادة إعمار العراق .

وفي حقيقة الأمر ، كان ذلك عاملاً رئيسياً وراء ارتفاع أسعار الأسهم . إذ أنه وفور وضوح قرب نهاية الحرب ، قفزت أسواق الأسهم وسجلت ارتفاعاً بنسبة 21.7% في غضون شهر في الفترة من 17 مارس ثم استقرت لفترة شهر عادت بعده للارتفاع الكبير بنسبة 19.6% من 22 مايو إلى 16 يونيو .

|

إدراج شركة الاتصالات السعودية في سوق الأسهم

لا يسمح للأجانب بالاستثمار في سوق الأسهم السعودي مباشرة ولكن يمكنهم ذلك عن طريق صناديق الاستثمار . وبالمثل ، فرغماً عن أن المستثمرين من دول مجلس التعاون الخليجي يمكنهم الاستثمار في سوق الأسهم السعودي، فإنه لا يسمح لهم بالاستثمار في أسهم البنوك . لقد تضمن الطرح الأولي للاكتتاب في أسهم شركة الاتصالات السعودية في بداية العام ، حظراً على مساهمة المستثمرين من المؤسسات (باستثناء صندوق الاستثمارات العامة والمؤسسة العامة للتأمينات الاجتماعية) وكذلك المستثمرين من دول مجلس التعاون الخليجي فور إدراجها في سوق الأسهم نجحت شركة الاتصالات في اجتذاب الكثير من المستثمرين بما في ذلك دول مجلس التعاون .

لقد أضافت شركة الاتصالات السعودية إلى عدد الأسهم المتداولة في السوق كما رفعت رسملة السوق بدرجة كبيرة. وإذا أخذنا في الاعتبار الوضع الاحتكاري الذي سوف تتمتع به شركة الاتصالات في مجال عملها حتى نهاية سنة 2004 ، فمن المحتمل أن يستمر المستثمرون في جني العائدات المتحققة من هذه الشركة . لقد أعلنت شركة الاتصالات السعودية عن توزيع أرباح بواقع 8 ريالات للسهم في نهاية النصف الأول من العام .

تبلغ رسملة سوق الأسهم السعودي في الوقت الراهن 157.67 بليون دولار مقارنة برسملة بلغت 75 بليون دولار في نهاية 2002 . وتحظى شركة الاتصالات السعودية بأعلى رسملة تبلغ 33.44 بليون دولار وتسهم بنسبة 21.2% من إجمالي رسملة السوق .

المقومات الاقتصادية الأساسية القوية

استفادت الشركات السعودية من أوضاع بيئة الأعمال الإيجابية التي يتوقع أن تستمر . وكان النصف الأول من عام 2003 بالنسبة للشركات المدرجة في السوق أفضل من نفس الفترة من العام السابق، إذ ارتفع صافي الربح بالنسبة لها بنسبة 62.1% .

|

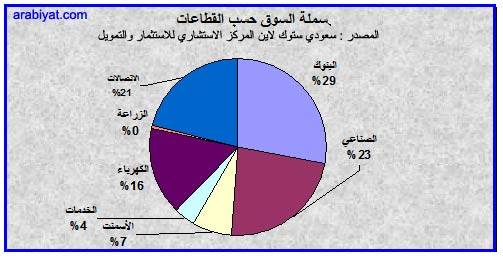

يبلغ عدد الشركات المدرجة في سوق الأسهم السعودي 69 شركة موزعة على سبعة قطاعات . وتسهم ثلاثة قطاعات هي قطاعات البنوك والصناعة والاتصالات بالنسبة الأكبر في السوق وهي 73% . أما قطاعا الخدمات والزراعة، ورغماً عن وجود 26 شركة فيهما، فإنهما يسهمان معاً بنسبة ضئيلة تقل عن 5% في السوق ككل .

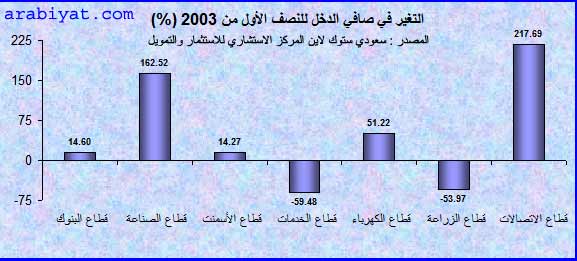

ومن الطبيعي أن يؤثر أداء القطاعات الرئيسية على الأوضاع في السوق . ففي النصف الأول من عام 2003 سجل قطاع الاتصالات أفضل أداء على أساس الفترة من السنة مقارنة بما قبلها بارتفاع بنسبة 218% في صافي الربح تلاه قطاع الصناعة ثم قطاع الكهرباء .

|

يتوقع أن تستمر كلا من شركة الاتصالات السعودية والشركة السعودية للكهرباء اللتان تكونان قطاعي الاتصالات والكهرباء على التوالي ، في أدائهما الأفضل على أساس السنة مقارنة بما قبلها في النصف الثاني من العام . وبالنسبة للقطاع الصناعي الذي تقوده شركة سابك (تسهم سابك بنسبة 75% في رسملة القطاع الصناعي) فإنه يتوقع أيضاً أن يسجل أداءً جيداً خلال بقية السنة ويعزى ذلك إلى قوة قطاع البتروكيماويات العالمي . أضف إلى ذلك الوضع الراهن في القطاع المصرفي الذي ليس من المحتمل أن يشهد مزيداً من الهبوط في أسعار الفائدة الشيء الذي من شأنه أن يؤثر على هوامش أرباحه .

إن المقومات الأساسية لسوق الأسهم السعودي من المتوقع أن تكون على أشدها بنهاية العام . ولكن السؤال الذي يبرز هنا هو هل أدى الارتفاع الكبير في السوق إلى إضعاف قوة هذه المقومات الأساسية ؟

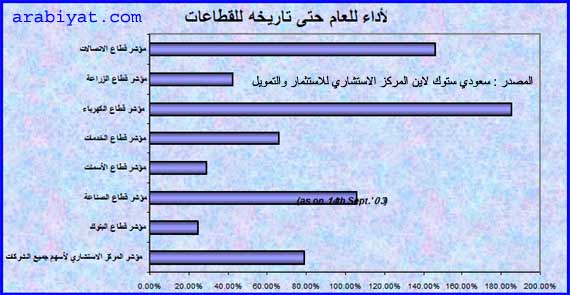

لقد سجلت القطاعات السبعة جميعها مكاسب إبان الارتفاع الذي عم السوق بيد أن قطاعات الكهرباء والاتصالات والصناعة تفوقت في أدائها على متوسط أداء السوق خلال السنة الحالية نظراً للارتفاع بأكثر من نسبة 100% الذي سجلته الشركة السعودية للكهرباء وشركة الاتصالات السعودية وشركة سابك على التوالي. وقد حلّ قطاع البنوك في المؤخرة مسجلاً ارتفاعاً بنسبة 25% .

|

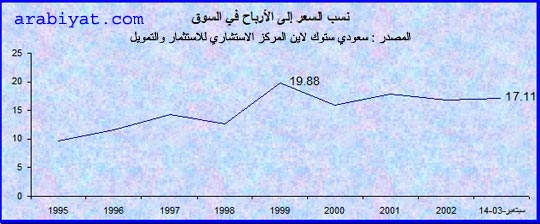

ورغماً عن الارتفاع الضخم في سوق الأسهم فإن قيمة الشركات في السوق لا تبدو كبيرة . فقد تأثرت نسبة السعر إلى الأرباح في السوق بسبب الشركات المسجلة لخسائر إذ أضافت رسملتها في السوق إلى (البسط) بينما أدت الخسائر إلى تقليل العائدات في (المقام) مما أدى بالتالي إلى رفع نسبة السعر إلى الأرباح في السوق .

|

وإذا أخذنا في الاعتبار كافة الشركات المحققة للأرباح في السوق ، فسوف نجد أن نسبة السعر إلى الأرباح بالنسبة للسوق تبلغ 17 بينما تبلغ نسبة السعر إلى القيمة الدفترية 3.4 ويتفق ذلك مع نسب السعر إلى الأرباح في السوق في نهاية السنتين السابقتين . إن الارتفاع في عدد المستثمرين في سوق الأسهم السعودي والتوقعات الأفضل لأداء الشركات من المحتمل جداً أن تؤدي إلى قيمة أعلى للأسهم في السوق . لقد سجلت القطاعات الثلاثة الرئيسية وهي قطاعات البنوك والصناعة والاتصالات نسبة سعر إلى الأرباح تتماشى مع متوسط السوق . وعلى أساس توقعات الأداء الأفضل ، فيمكن أن يحصل المستثمرون على نسب سعر إلى الأرباح أفضل بالنسبة لهذه القطاعات مما يترك مجالاً لمزيد من الارتفاع .

وعلى كلٍ ، وكما يحدث في كثير من أسواق الأسهم ، فإن ارتفاع أسعار الأسهم يؤدي من حين إلى آخر إلى عمليات جني للأرباح وقد انعكس ذلك على انخفاض في مؤشر المركز الاستشاري لأسهم جميع الشركات .

|

خاتمــة

يمر سوق الأسهم السعودي بفترة رئيسية من الارتفاع . وهناك جوانب قصور هيكلية في السوق يجب أن تعالج في المستقبل القريب لإحراز تقدم في نظام السوق المالية . إن جميع العوامل الرئيسية التي أدت إلى الارتفاع الحالي في السوق لا تزال قائمة مما يشير إلى احتمال استمرار الصعود في السوق . غير أنه ينبغي على المستثمرين التزام جانب الشركات الرائدة التي لها سجل حافل من الأداء وتجنب الشركات الصغيرة التي سوف تميل أيضاً إلى تسجيل ارتفاع في أدائها تبعاً لاتجاه السوق ولكنها تبقى محفوفة بالمخاطر بسبب ضعف مقوماتها الأساسية .

الدكتور عبدالعزيز محمد الدخيل

رئيس المركز الاستشاري للاستثمار والتمويل